Sintesi della guida

Questa guida spiega cos'è la lettera di messa in mora in ambito sanitario, perché è il primo atto formale di tutela del paziente, cosa deve contenere per essere efficace, a chi va inviata e con quali modalità. Descrive le cinque funzioni della messa in mora (formalizzazione della richiesta, interruzione della prescrizione, apertura del sinistro, acquisizione dei dati assicurativi, segnalazione dell'evento) e gli errori più comuni che possono comprometterne l'efficacia.

Quando parlo di "messa in mora" con i pazienti o i loro familiari, vedo spesso un'espressione di incertezza. Il termine suona giuridico, tecnico, distante. Eppure è un concetto semplice: è la comunicazione scritta con cui dici alla struttura sanitaria "ho subito un danno a causa vostra, e vi chiedo di risponderne".

Non è una minaccia. Più che un atto aggressivo, è l'esercizio di un diritto, fatto nel modo che la legge prevede perché abbia effetto. La differenza tra una lettera di protesta e una messa in mora è la stessa che c'è tra esprimere un'opinione e porre una domanda formale che richiede una risposta formale.

Messa in mora sanitaria: cosa dicono i numeri

Dati elaborati dalla casistica stragiudiziale e da AGENAS

0%

Strutture che rispondono entro 60 giorni

0%

Apertura sinistro dopo messa in mora formale

0%

Trattative avviate entro 6 mesi

0%

Definizioni senza contenzioso

Fonte: AGENAS; elaborazione su casistica stragiudiziale 2018-2025

Cos'è la messa in mora in ambito sanitario

La messa in mora è un istituto previsto dal Codice Civile italiano (articoli 1219 e seguenti). In ambito sanitario, è la comunicazione formale con cui il paziente (o chi agisce per lui) notifica alla struttura sanitaria di aver subito un danno e chiede il risarcimento.

Non è una citazione, non è un atto processuale, non coinvolge nessun tribunale. È una lettera, ma una lettera con caratteristiche precise che le conferiscono effetti giuridici specifici.

La messa in mora si inserisce nel percorso stragiudiziale, cioè nel percorso di tutela che avviene al di fuori del contenzioso giudiziario. È il primo passo formale dopo la raccolta della documentazione e la valutazione del caso. Ed è, nella mia esperienza, il momento in cui il caso prende forma concreta.

Prima della messa in mora, c'è un paziente che ha subito un danno e una struttura che potrebbe non esserne nemmeno consapevole (a livello di direzione e assicurazione). Dopo la messa in mora, c'è una richiesta registrata, un sinistro aperto, una procedura avviata.

Perché è fondamentale

La messa in mora svolge cinque funzioni distinte, tutte essenziali.

1. Formalizzazione della richiesta. Trasforma un malcontento generico in una richiesta giuridica precisa. La struttura non può ignorarla come farebbe con un reclamo telefonico.

2. Interruzione della prescrizione. Ai sensi dell'articolo 2943 del Codice Civile, la messa in mora interrompe il decorso dei termini di prescrizione. In ambito sanitario, la prescrizione contrattuale è di 10 anni, ma interromperla formalmente è comunque una cautela indispensabile, soprattutto nei casi in cui il danno viene scoperto anni dopo l'evento.

3. Apertura del sinistro. La struttura sanitaria, ricevuta la messa in mora, ha l'obbligo di comunicarla alla propria compagnia assicurativa. Da quel momento, il sinistro esiste nel sistema assicurativo e viene assegnato a un liquidatore.

4. Acquisizione dei dati assicurativi. La Legge 24/2017, all'articolo 10, prevede che la struttura debba comunicare al richiedente i dati della propria copertura assicurativa. Queste informazioni sono necessarie per la fase successiva della trattativa.

5. Segnalazione dell'evento. La messa in mora obbliga la struttura a prendere atto formalmente dell'evento segnalato e a inserirlo nel proprio sistema di gestione del rischio. Questo crea una traccia documentale interna che ha valore anche in fasi successive.

Queste cinque funzioni, insieme, trasformano la situazione da "un paziente che si lamenta" a "un caso che deve essere gestito". È un cambio di registro fondamentale.

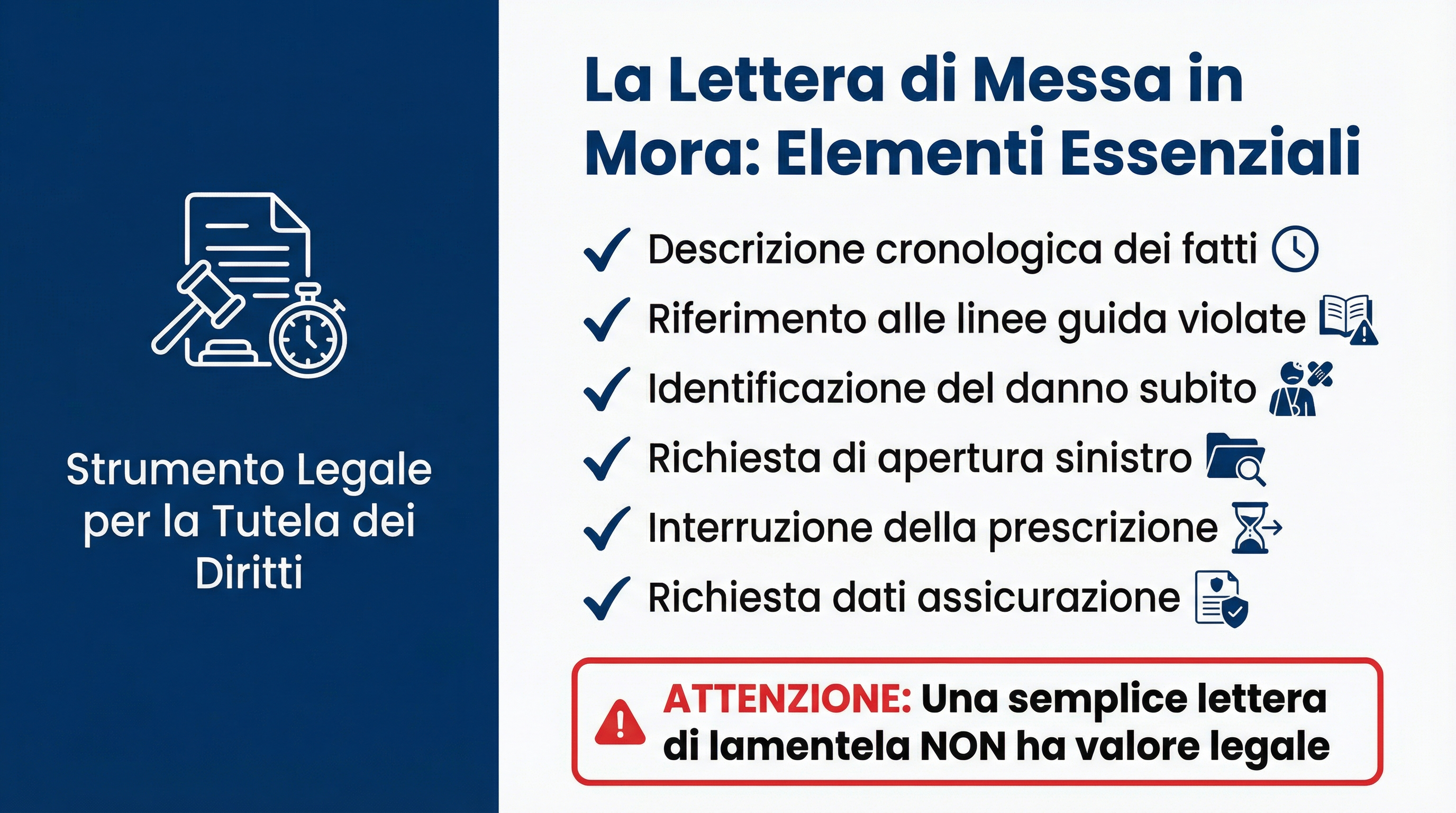

Cosa deve contenere

Una messa in mora efficace deve contenere elementi specifici. L'assenza di anche uno solo di questi elementi può ridurne l'impatto.

Identificazione completa del paziente e del richiedente. Nome, cognome, luogo e data di nascita, codice fiscale, residenza, recapiti. Se il richiedente è un familiare, deve indicare il rapporto con il paziente e la legittimazione ad agire (erede, tutore, amministratore di sostegno, con i relativi documenti).

Identificazione della struttura. Denominazione completa, indirizzo della sede legale, nome del Direttore Generale e del Direttore Sanitario. Non è un dettaglio formale: indirizzare la comunicazione alla persona giusta è essenziale.

Esposizione dei fatti. Descrizione circostanziata di cosa è avvenuto: date, reparti, operatori coinvolti (se noti), procedure effettuate, sequenza degli eventi. L'esposizione deve essere precisa, cronologica, priva di giudizi emotivi ma ricca di dettagli fattuali.

Indicazione del danno. Descrizione delle conseguenze subite dal paziente: danno fisico, peggioramento delle condizioni, invalidità, sofferenza. Non serve quantificare in questa fase (servirà la perizia medico-legale), ma il danno deve essere indicato chiaramente.

Riferimenti normativi. La comunicazione deve richiamare le norme pertinenti: la Legge 24/2017, le Raccomandazioni Ministeriali violate, gli articoli del Codice Civile sulla responsabilità contrattuale (art. 1218) ed extracontrattuale (art. 2043).

Richieste specifiche. Apertura del sinistro, comunicazione dei dati assicurativi ai sensi dell'art. 10 della Legge 24/2017, trasmissione della documentazione clinica se non ancora ottenuta, apertura della trattativa risarcitoria.

Formula di interruzione della prescrizione. Un richiamo espresso all'art. 2943 del Codice Civile, che interrompe formalmente il decorso della prescrizione.

Termine per la risposta. In genere 30-60 giorni. Il termine non è vincolante in senso assoluto, ma dà una cornice temporale alla struttura e dimostra la serietà della richiesta.

A chi va inviata

I destinatari della messa in mora devono essere scelti con cura.

Destinatario principale: il Direttore Generale della struttura sanitaria. È il legale rappresentante e la persona su cui ricade la responsabilità gestionale. La sua PEC è solitamente reperibile sul sito istituzionale della struttura o sull'indice delle pubbliche amministrazioni (IPA).

In copia: il Direttore Sanitario. È il responsabile clinico della struttura e il riferimento per la gestione degli eventi avversi.

In copia: il Risk Manager (se presente). È la figura che gestisce concretamente i sinistri e il rapporto con l'assicurazione.

In copia: la compagnia assicurativa (se i dati sono già noti). Se non lo sono, la messa in mora include la richiesta di comunicarli.

In alcuni casi, può essere opportuno inviare la messa in mora anche alla Regione o alla ASL territoriale, soprattutto quando la struttura è privata convenzionata e il servizio era erogato per conto del SSN.

Come va inviata

La modalità di invio incide sul valore giuridico della comunicazione, altro che dettaglio tecnico.

PEC (Posta Elettronica Certificata) è il canale preferenziale. Ha valore legale equivalente alla raccomandata con ricevuta di ritorno, con il vantaggio di essere immediata, tracciabile, e di produrre una ricevuta di consegna automatica.

Raccomandata con ricevuta di ritorno è l'alternativa classica. Funziona, ma è più lenta e richiede la gestione fisica della documentazione.

Non usare: email ordinaria, fax, consegna a mano senza protocollo, telefono. Nessuno di questi canali garantisce la certezza della ricezione e della data.

Un consiglio pratico: se invii via PEC, salva la ricevuta di accettazione e la ricevuta di consegna. Sono i due documenti che dimostrano che la comunicazione è stata inviata e ricevuta. Conservali insieme a tutta la documentazione del caso.

Cosa succede dopo

Dopo l'invio della messa in mora, si apre una fase di attesa che può durare da poche settimane a qualche mese. Ecco cosa aspettarsi.

Entro 15-30 giorni: la struttura, nella maggior parte dei casi, accusa ricevuta della comunicazione. Non è una risposta nel merito, ma conferma che la lettera è stata ricevuta e assegnata.

Entro 30-60 giorni: la struttura dovrebbe comunicare i dati assicurativi (nome della compagnia, numero di polizza, limiti di copertura). Se non lo fa spontaneamente, si sollecita.

Entro 60-120 giorni: la compagnia assicurativa, ricevuta la comunicazione dalla struttura, assegna il caso a un liquidatore e avvia l'istruttoria. Può richiedere documentazione integrativa, può incaricare un medico legale di fiducia per la valutazione.

Oltre i 120 giorni: se non arriva nessuna risposta, si invia un sollecito formale. Il silenzio prolungato non è necessariamente un rifiuto: può essere burocrazia, ma deve essere sollecitato e documentato.

In questa fase, il mio ruolo è gestire la corrispondenza, monitorare i tempi, sollecitare quando necessario, e preparare la documentazione per la fase di trattativa. Il paziente non deve fare nulla se non tenersi aggiornato.

Per capire cosa succede nelle fasi successive, leggi la guida sul percorso stragiudiziale passo per passo.

Errori comuni da evitare

Nella mia esperienza, gli errori più frequenti nella redazione di una messa in mora sono questi.

Toni aggressivi o minacciosi. Una messa in mora non è una minaccia. È una comunicazione formale. I toni aggressivi non impressionano nessuno e possono essere controproducenti, perché suggeriscono emotività anziché sostanza.

Quantificazione prematura del danno. Indicare una cifra nella messa in mora, senza una perizia medico-legale a supporto, è un errore tattico. Rischi di indicare una cifra troppo bassa (che diventa il tuo tetto) o troppo alta (che perde credibilità). Nella messa in mora si indica il danno e si riserva la quantificazione.

Mancanza di riferimenti normativi. Una lettera che racconta i fatti ma non cita le norme è una lettera che la struttura può trattare come un reclamo anziché come un atto formale.

Invio al destinatario sbagliato. Indirizzare la messa in mora al primario del reparto anziché al Direttore Generale non produce gli effetti giuridici della messa in mora formale.

Fai-da-te senza competenze. Scrivere una messa in mora efficace richiede competenze specifiche nella normativa sanitaria, nella gestione dei sinistri, nella tecnica della comunicazione legale. Un modello trovato online non tiene conto delle specificità del tuo caso. Ho visto lettere scritte in autonomia che contenevano errori tali da compromettere l'intero percorso successivo: destinatari sbagliati, norme citate a sproposito, fatti esposti in modo confuso e contraddittorio.

Ritardo eccessivo. Aspettare anni prima di inviare la messa in mora, pur avendo i presupposti, significa perdere tempo prezioso in cui la documentazione era più fresca e i ricordi più precisi. Non c'è un termine perentorio, ma prima si agisce, meglio è.

Dimenticare la formula di interruzione della prescrizione. Sembra un dettaglio tecnico, ma è l'elemento che protegge i tuoi diritti nel tempo. Senza questa formula, la messa in mora ha comunque valore, ma non produce l'effetto interruttivo che potrebbe avere.

Il percorso di tutela stragiudiziale che offro include la redazione della messa in mora come una delle fasi centrali. Non la tratto come un'attività isolata, ma come parte di una strategia che inizia con la valutazione del caso e prosegue con la trattativa.

Per capire come raccogliere la documentazione prima della messa in mora, leggi la guida su come fare una segnalazione efficace. Per il contesto normativo della responsabilità sanitaria, i riferimenti principali sono la Legge 24/2017 e gli articoli 1218, 1219, 2043 e 2943 del Codice Civile.

Domande frequenti

La messa in mora deve essere inviata da un avvocato o può farlo direttamente il paziente?

Non esiste un obbligo di legge che imponga di farsi assistere da un avvocato per inviare una messa in mora. Il paziente o un suo familiare può redigerla e inviarla autonomamente. Il problema, nella pratica, non è la forma ma la sostanza: una messa in mora efficace deve contenere elementi tecnici precisi (riferimenti normativi corretti, formula di interruzione della prescrizione, richiesta di apertura del sinistro ai sensi della Legge 24/2017) che difficilmente chi non ha esperienza nel settore riesce a inserire in modo appropriato. Il patrocinatore stragiudiziale non è un avvocato, ma è la figura professionale specializzata nella tutela extragiudiziaria del paziente, ed è quella con cui lavorare per costruire una messa in mora che produca effetti concreti.

La struttura può ignorare la messa in mora senza conseguenze?

Non può ignorarla senza conseguenze. La messa in mora inviata via PEC produce effetti giuridici immediati: interrompe la prescrizione e obbliga la struttura, ai sensi dell'articolo 10 della Legge 24/2017, a comunicare i dati della propria copertura assicurativa. Se la struttura non risponde entro un termine ragionevole, questo silenzio è documentabile e costituisce un elemento utile nelle fasi successive. In caso di mancata risposta prolungata, si invia un sollecito formale. Il silenzio non equivale né a un rifiuto né a un'accettazione: è semplicemente un ritardo che va gestito con metodo.

Cosa succede se il caso non si chiude in via stragiudiziale dopo la messa in mora?

La messa in mora non vincola il paziente al solo percorso stragiudiziale. Se la trattativa non porta a un accordo soddisfacente, la via giudiziaria resta sempre aperta. Anzi, tutta la documentazione prodotta durante il percorso stragiudiziale (la messa in mora stessa, le risposte della struttura, la perizia medico-legale, la corrispondenza con la compagnia assicurativa) costituisce la base su cui si costruisce eventualmente un ricorso giudiziario. Il percorso stragiudiziale, anche quando non si chiude con un accordo, non è mai tempo perso.

Scritto da

Franco Stefanini

Patrocinatore Stragiudiziale dal 1997, esperto in responsabilità medica e tutela del paziente.

Scopri chi è Franco